-

-

<o:smarttagtype name="PersonName" namespaceuri="urn:schemas-microsoft-com:office:smarttags"></o:smarttagtype>

Impôts 2010 : la baisse est réservée aux entreprises

Même si l'Etat a prévu de restituer aux ménages le produit de la taxe carbone, sa création ne sera pas indolore

Logo lemon

Bien que la doctrine officielle du président de <st1:personname productid="la R←publique Nicolas" w:st="on">la République Nicolas</st1:personname> Sarkozy soit de ne pas augmenter les impôts, les ménages, pour peu qu'ils roulent beaucoup, se chauffent au fuel ou au gaz, partent à la retraite, épargnent, utilisent les niches fiscales ou soient victimes d'accidents du travail, seront davantage taxés en 2010. Les entreprises, elles, seront mieux loties. Elles acquitteront la taxe carbone, mais bénéficieront de 11,7 milliards d'allégements fiscaux du fait de la suppression de la taxe professionnelle.

Aperçu de ce qui attend les uns et les autres en 2010 alors que les lois de finances et de financement de <st1:personname productid="la S←curit←" w:st="on">la Sécurité</st1:personname> sociale ont été adoptées par le Parlement.

Ménages

Création de la taxe carbone (+ 2,7 milliards d'euros). Pour lutter contre le réchauffement climatique est instituée, dès le 1er janvier 2010, une taxe carbone sur les produits énergétiques mis en vente, utilisés ou destinés à être utilisés comme carburant ou combustible. Cette taxe renchérira de 4,11 centimes d'euro/litre le prix de l'essence et de 4,52 centimes d'euro/litre celui du gazole.

Restitution forfaitaire du produit de la taxe carbone (- 2,7 milliards). Un crédit d'impôt sur le revenu est institué pour rendre aux ménages le montant de la taxe carbone et <st1:personname productid="la TVA" w:st="on">la TVA</st1:personname> qui y est associée. Cette restitution, forfaitaire, prendra la forme d'un crédit d'impôt fixé à 46 euros pour une personne seule et 92 euros pour un couple soumis à imposition commune. Ces montants seront portés respectivement à 61 et 122 euros pour les contribuables domiciliés dans une commune non intégrée à un périmètre de transport urbain. Le crédit d'impôts sera en outre majoré de 10 euros par personne à charge.

Pour ceux qui paient l'impôt sur le revenu, la restitution se fera au moment du paiement de l'impôt. Pour les autres, elle prendra la forme d'un chèque vert, en principe versé en février. Gagneront à l'opération les ménages qui consomment peu de CO2, y perdront ceux qui en consomment beaucoup pour se déplacer ou se chauffer.

Nouveau plafonnement des niches fiscales (+ 15 millions). L'avantage global en impôt procuré par les niches fiscales ne pourra excéder un montant de 20 000 euros et 8 % du revenu imposable (contre 25 000 euros et 10 % cette année). Il n'est cependant pas tenu compte dans le calcul du plafonnement de certaines réductions d'impôt pour les investissements outre-mer, pour la location meublée non professionnelle et pour l'acquisition de logements neufs destinés à la location (dispositif Scellier).

Prélèvements supplémentaires pour certains épargnants (+ 386 millions). L'exonération de prélèvements sociaux (CSG et CRDS, 12,5 % au total) dont bénéficiaient les contrats d'assurance-vie multisupport, dénoués par le décès du souscripteur, est supprimée. La mesure rapporte 273 millions à l'Etat. De même, <st1:personname productid="la CSG" w:st="on">la CSG</st1:personname> et <st1:personname productid="la CRDS" w:st="on">la CRDS</st1:personname> s'appliqueront dès le premier euro aux plus-values boursières. Cette mesure, qui concerne environ 10 millions de Français, rapportera 113 millions à l'Etat.

Hausse du forfait hospitalier (+ 160 millions). Les patients hospitalisés plus de vingt-quatre heures devront payer 18 euros par jour au titre du forfait hospitalier au lieu de 16. Des exonérations sont prévues notamment pour les bénéficiaires de la couverture maladie universelle (CMU) et les femmes enceintes.

Déremboursement de médicaments (+ 145 millions d'euros). Le taux de remboursement par <st1:personname productid="la S←curit←" w:st="on">la Sécurité</st1:personname> sociale de 110 médicaments est ramené de 35 % à 15 %.

Fiscalisation partielle des indemnités journalières des accidentés du travail (+ 135 millions). L'exonération des indemnités journalières versées aux victimes d'accident du travail - près de 704 000 personnes en 2008 - est plafonnée à 50 % de leur montant.

Fiscalisation des indemnités de départ à la retraite volontaire. (+ 50 millions). Jusqu'à présent, les salariés qui optaient pour un départ volontaire à la retraite hors plan de sauvegarde de l'emploi bénéficiaient d'une exonération d'impôt sur leurs indemnités, dans la limite de 3 050 euros. Cette exonération est supprimée.

Seront donc imposables, dès le premier euro, les indemnités versées lors du départ volontaire du salarié et du départ volontaire en préretraite, sauf application de régimes spécifiques (préretraites de branche, préretraites-licenciements du Fonds national de l'emploi et cessation d'activité des victimes de l'amiante).

Maintien du crédit d'impôt pour les dépenses d'équipement de l'habitation principale des personnes âgées et handicapées. Le dispositif est prorogé jusqu'au 31 décembre 2010.

Entreprises

Taxe carbone (+ 1,1 milliard d'euros). Les entreprises devront elle aussi acquitter la taxe carbone, à l'exclusion des entreprises impliquées dans l'échange de quotas de CO2. Certaines professions sensibles, comme l'agriculture et la pêche, bénéficieront d'une application progressive de ce nouveau prélèvement. Les transporteurs routiers qui menaçaient de bloquer les routes à Noël ont obtenu un allégement de charges de 100 millions d'euros qui compensera le coût de la taxe carbone.

Réforme de la taxe professionnelle (- 11,7 milliards). La suppression de la taxe professionnelle (TP) représente pour les entreprises un allégement fiscal de 11,7 milliards d'euros en 2010 et de 4,3 milliards (nets d'impôt sur les sociétés) en régime de croisière.

Prolongation d'un an du remboursement immédiat du crédit d'impôt recherche (- 2,5 milliards).

Prélèvements sur les " retraites chapeaux " et l'épargne salariale (+ 425 millions d'euros). Les employeurs accordant des " retraites chapeaux " à certains de leurs cadres dirigeants devront payer deux fois plus qu'aujourd'hui. Ils devront aussi acquitter une contribution additionnelle de 30 % sur les rentes supérieures à 276 960 euros pour les nouveaux retraités. Cela représente une charge supplémentaire de 25 millions d'euros. Le taux du forfait social patronal sur les revenus de l'épargne salariale est par ailleurs relevé de 2 % à 4 % (+ 400 millions).

Contribution exceptionnelle sur les organismes complémentaires d'assurance-maladie. (+ 250 millions). Ils seront redevables d'une contribution de 0,77 % pour financer la lutte contre la grippe A (H1N1).

Contribution pour frais de contrôle bancaire (+ 100 millions). Les organismes financiers devront verser, au profit de <st1:personname productid="la Banque" w:st="on">la Banque</st1:personname> de France, une taxe au taux compris entre 0,4 pour mille et 0,8 pour mille des fonds propres pour financer les opérations de contrôle.

Claire Guélaud

votre commentaire

votre commentaire

-

La situation de l’immobilier américain s’aggrave – oui, c’est possible !<o:p></o:p>

Publié par Paul Jorion <o:p></o:p>

Ceux qui avaient prévu la crise étaient peu nombreux. Ceux qui annonçaient qu’elle aurait son origine dans l’immobilier résidentiel américain étaient encore moins nombreux. Le sort a voulu que je fasse partie de ce club très sélect et je n’ai pas arrêté de répéter depuis, non seulement que ce lieu d’origine n’était pas accidentel mais aussi que l’économie américaine ne pourrait pas redémarrer tant que son immobilier résidentiel ne recouvrerait pas la santé. <o:p></o:p>

Dans « L’implosion. La finance contre l’économie : ce que révèle et annonce la « crise des subprimes » » (Fayard 2008), je parle des crédits hypothécaires « Pay Option ARM ». J’explique que ces prêts immobiliers qui s’adressent à des emprunteurs relativement fortunés embarqués dans un processus de « cavalerie », finiraient par exploser à leur tour, déclenchant une nouvelle crise au coût à peu près égal à celle des subprimes. Ces prêts doivent leur nature explosive au fait que les mensualités ne couvrent dans environ 80 % des cas qu’une somme inférieure aux intérêts dus, et que la différence entre ce qui est dû et ce qui est effectivement versé par l’emprunteur est alors ajoutée au montant restant à rembourser, faisant croître celui-ci inexorablement. Quand la somme due atteint 115 % du prêt initialement contracté, l’emprunteur est immolé : son crédit est instantanément converti en un prêt avec amortissement mensuel, ce qui représente de son point de vue un doublement, voire un triplement, de ses mensualités. J’écrivais dans « L’implosion » : « Avec la poursuite de la chute de l’immobilier, le seuil fatidique des 115 % sera franchi en 2008 ou en 2009 » (page 34).<o:p></o:p>

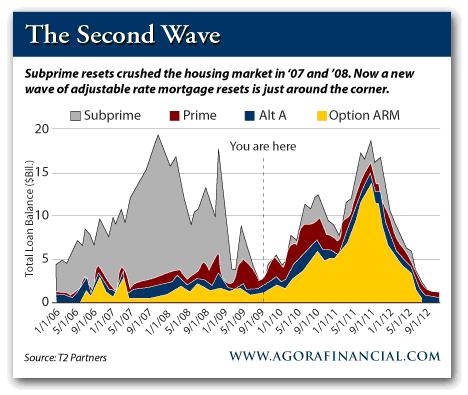

Manque de pot, on est en 2009. Voici un diagramme qui met cela en images (© wwww.agorafinancial.com à partir de données fournies par le Crédit Suisse).

Le premier diagramme montre les volumes très comparables de la crise en cours des « Pay Option ARM » et de celle des « subprimes ».

<o:p></o:p>

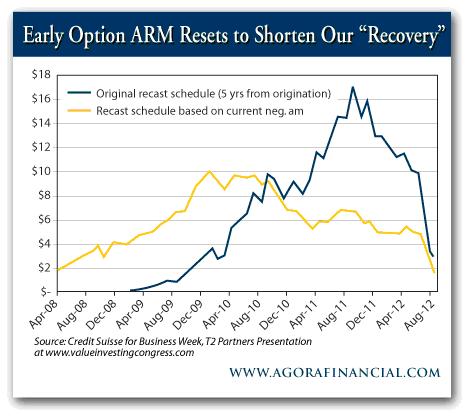

Dans le second diagramme, la ligne bleu foncé montre l’échéancier initialement prévu, la ligne jaune, ce qui s’est réellement passé en raison de l’augmentation inexorables de la somme à rembourser dans la plupart des cas.

<o:p></o:p>

Le résultat ? 27,9 % des prêts « Pay Option ARM » sont désormais « en difficulté », soit que les mensualités n’ont pas été réglées depuis plus de trois mois, soit que le processus de saisie a déjà été engagé. 27,9 % c’est énorme : entre un quart et un tiers des emprunteurs. Evidemment, il s’agit de ménages très particuliers : ceux qui étaient disposés à jouer à la roulette russe au plus fort du boom immobilier des années 2002-2006. Cela ne couvre pas tout le monde : juste un secteur de l’immobilier américain d’un volume du même ordre que le secteur subprime de triste mémoire. <o:p></o:p>

Au sommet de la pyramide de l’immobilier résidentiel américain, il reste encore, le secteur « prime », celui des gens sans problèmes. C’est du moins la manière dont on les caractérisait jusqu’ici. Le niveau de défaut y atteint désormais 3,6 %, un chiffre qui a doublé en un an. Quant au programme d’aide aux emprunteurs en difficulté, seul un candidat sur six a pu y avoir accès jusqu’ici. Mais qu’importe : de toute manière six mois après avoir obtenu des conditions plus favorables sur leur crédit, plus de la moitié des emprunteurs font à nouveau défaut.<o:p></o:p>

votre commentaire

-

Des titres peu fiables

Hans-Werner Sinn

MUNICH – Il fut un temps où les actions étaient risquées et les titres nantis, fiables. Mais ce temps est révolu, ainsi que l’a démontré la chute du marché américain de titrisation des hypothèques.

Depuis des années, des centaines de milliards de nouveaux titres garantis par hypothèque (MBS) et d’obligations adossées à des actifs (CDO) ont été vendus au monde pour compenser le manque d’épargne aux Etats-Unis et pour financer l’investissement immobilier américain. Aujourd’hui, la quasi-totalité de ce marché, soit 3% du volume initial, a totalement disparu.

Pour compenser la disparition de ce marché, ainsi que celle simultanée des prêts bancaires non titrisés aux propriétaires américains, 95% des prêts hypothécaires américains sont aujourd’hui concentrés par les établissements publics Fannie Mae, Freddie Mac et Ginnie Mae. De même qu’il fut un temps où les titres garantis par nantissement étaient fiables, il fut un temps où les économies avec un tel interventionnisme de l’état étaient qualifiées de socialistes.

La plupart de ces titres privés étaient vendue à des pays exportateurs de pétrole ou à l’Europe, en particulier l’Allemagne, la Grande Bretagne, le Benelux, la Suisse et l’Irlande. La Chine et le Japon n’ont pas osé y toucher.

En conséquence, les banques européennes ont souffert de l’importante dépréciation des titres toxiques américains. Selon le Fonds Monétaire International, plus de 50% des capitaux propres détenus avant la crise par les systèmes bancaires nationaux européens, soit 1,6 billions de dollars, auront disparu d’ici 2010 ; la plus grosse part de ces pertes étant d’origine américaine. Le transfert de ressource depuis l’Europe vers les Etats-Unis est donc identique à l’addition des montants dépensés par les Etats-Unis pour la guerre d’Irak (750 milliards de dollars) et pour la guerre en Afghanistan (300 milliards de dollars).

Les Américains crient au loup : les Européens auraient du connaitre les risques associés à ces titres lorsqu’ils les ont acquis. Mais même les CDO notés AAA par les agences de notations américaines qui les considéraient aussi sûres que les obligations du gouvernement, ne valent aujourd’hui qu’un tiers de leur valeur nominale. Les Européens ont fait confiance à un système indigne de confiance.

Il y a deux ans, Ben Bernanke, à la tête de la Réserve Fédérale américaine, prétendait que les étrangers achetaient les titres américains car ils faisaient confiance au système de surveillance américain et voulaient participer au dynamisme de son économie. Nous savons aujourd’hui que ce n’était qu’une campagne visant à conserver ces flux de capitaux étrangers pour permettre aux foyers américains de financer leur style de vie. Cette campagne fut un succès. Les Etats-Unis ont perçu des flux de capitaux de l’ordre de quelques 808 milliards de dollars en 2008. Les récentes statistiques montrent que ce chiffre a aujourd’hui été réduit de moitié.

Depuis des années, les Etats-Unis ont bénéficié d’un soi-disant privilège. Ils bénéficiaient d’un retour sur leurs actifs étrangers presque deux fois supérieur à celui qu’ils rétribuaient aux étrangers sur les actifs américains. Selon une hypothèse, cela reflèterait le fait que les banquiers d’investissement américains faisaient de meilleurs choix. Une autre hypothèse serait de dire que les agences de notations ont contribué à tromper leur monde en accordant des triples A à leurs clients américains tout en rétrogradant de manière agressive les emprunteurs étrangers. Ceci a permis aux banques américaines de proposer de faibles taux de retour aux prêteurs étrangers tout en forçant les emprunteurs étrangers à accepter des taux d’intérêts élevés.

Il est évident que les systèmes de notations étaient honteusement biaisés. Lorsqu’une grande agence de notation américaine gratifiait ces dernières années les sociétés européennes d’un maigre triple B, les CDO basés sur les MBS obtenaient facilement un triple A. Selon le FMI, 80% des CDO entraient dans cette catégorie. Et selon un document de travail du National Bureau of Economic Research (Bureau national pour la recherche économique, ndt) rédigé par Efraim Benmelech et Jennifer Dlugosz, 70% des CDO ont reçu une notation de triple A alors même que les MBS d’après lesquels ils avaient été conçus ne recevaient en moyenne qu’un B+, ce qui les auraient rendus non viables pour le marché. Les auteurs ont donc baptisé ce processus de fabrication des CDO une alchimie, l’art de transformer le plomb en or.

Le principal problème avec les titres garantis par hypothèque américains est qu’ils sont sans recours. Un CDO est une créance contre une chaine de créances dont le dernier maillon est le propriétaire immobilier américain. Aucun des établissements financiers qui a mis en place les CDO n’est à proprement parler tenu de rembourser les sommes promises ; ni d’ailleurs les banques et les intermédiaires qui émettent les hypothèques ou qui créent les MBS qui leur sont adossés.

Seuls sont responsables les propriétaires de biens immobiliers. Les détenteurs d’un CDO ou d’un MBS seraient cependant incapables de trainer ces propriétaires en justice. Quand bien même y arriveraient-ils, les propriétaires n’auraient qu’à rendre les clés de la maison puisque eux aussi bénéficient du non-recours. Au fur et à mesure que les prix de l’immobilier ont chuté et qu’un tiers des emprunts étaient sous l’eau, c’est à dire que la valeur du bien immobilier sur le marché était inférieure au montant de l’emprunt, trois millions d’américains ont perdu leur maison, incapables d’honorer leurs remboursements, faisant ainsi des CDO et des MBS des coquilles vides.

Le problème s’est trouvé accentué par des pratiques d’évaluation frauduleuses, ou du moins, douteuses. Les propriétaires ont par exemple signé des contrats adossés contre espèces avec les constructeurs pour masquer la valeur réelle de leur bien et obtenir de meilleures conditions d’emprunt ; les frais d’agence étaient ajoutés aux hypothèques et à la valeur reportée des biens. Les personnes à faibles revenus dont on ne pouvait s’attendre à qu’ils puissent rembourser intégralement leur prêt se voyaient offrir des crédits NINJA ( No Income, No Job, no Asset : pas de revenus, pas de travail, pas de bien, ndt). De tels comportements imprudents et irresponsables étaient par trop courants.

Les Etats-Unis vont être dans l’obligation de réinventer son système de prêts immobiliers afin d’échapper au piège socialiste dans lequel ils sont tombés. Une réforme élémentaire serait d’obliger les banques à conserver dans leurs bilans une certaine proportion des titres qu’ils émettent. De cette façon, ils partageraient la douloureuse si les titres ne sont pas honorés – et ainsi seraient fortement encouragés à maintenir des normes de prêts immobiliers plus fermes.

Une bien meilleure solution serait d’adopter la manière européenne : se débarrasser des prêts sans recours et développer un système de financement basé sur des obligations garanties, comme les Pfandbriefe allemands. Si un Pfandbrief n’est pas honoré, on peut assigner la banque en justice. Si la banque fait faillite, le détenteur de l’obligation garantie peut se retourner directement contre le propriétaire du bien, lequel ne peut pas se défausser en rendant simplement les clés. Et si le propriétaire du bien n’est pas solvable, le bien peut être vendu pour honorer la dette.

Depuis leur création en Prusse en 1769 par Frédéric le Grand, pas un seul Pfandbrief n’a failli à ses échéances. Contrairement à toute la camelote financière en provenance des Etats-Unis ces dernières années, ces obligations garanties offrent une sécurité digne de leur nom.

Copyright: Project Syndicate, 2009.

Hans-Werner Sinn est professeur d’économie et de finance publique à l’université de Munich et président de l’institut Ifo.

www.project-syndicate.org

Traduit de l’anglais par Frédérique Destribats

votre commentaire

-

|

|

|

|